Confira todas as palestras do Ideas To Move na íntegra

Uma visão antecipada sobre a próxima geração de pagamentos

Na segunda palestra do IdeasToMove, Luís Pereira Lima (Rede), Marcelo Martins (abfintechs) e Alexandre de Souza (Pismo) comentaram sobre como as mudanças na forma como realizamos pagamentos estão ocorrendo de maneira intensa, transformando o cenário financeiro de maneira significativa. Dentre elas, podemos destacar três movimentos principais que estão moldando a próxima geração de pagamentos.

O primeiro deles é o uso cada vez mais frequente de dispositivos móveis para efetuar transações financeiras. Hoje em dia, é comum utilizar smartphones e tablets para pagar contas, transferir dinheiro e até mesmo fazer compras em estabelecimentos físicos. Essa tendência está impulsionando a criação de soluções inovadoras, proporcionando maior comodidade e agilidade aos consumidores.

O segundo movimento revolucionário é a adoção de moedas digitais emitidas pelos países. O surgimento das criptomoedas trouxe consigo uma série de possibilidades, e cada vez mais governos estão explorando essa tecnologia. Segundo Alexandre Pinto da Pisma, especialista no assunto, as moedas digitais representam uma mudança profunda na maneira como concebemos o dinheiro.

Já o terceiro e mais recente movimento é a quebra do duopólio no mercado de adquirência. Luís Lima, da Rede, destaca que a ascensão dos pagamentos via QR code e outras modalidades além do tradicional cartão de crédito estão impulsionando essa transformação. Inspirados por experiências bem-sucedidas na China, varejistas estão reorganizando seus modelos de negócio em torno de ecossistemas mais abrangentes, seguindo o exemplo da Amazon.

Essas mudanças trazem consigo uma série de benefícios para os consumidores. Além de melhorar a experiência do cliente, as inovações no setor de pagamentos também têm como objetivo aumentar a segurança das transações. Um exemplo disso é o iniciador de pagamentos, que é obrigado a implementar medidas antifraude, trazendo mais tranquilidade para os usuários.

Olhando para o futuro, podemos esperar novas evoluções nesse cenário. No próximo ano, o Pix automático será uma realidade, permitindo que empresas autorizadas debitem determinados valores diretamente da conta dos clientes através do Pix. Essa é uma evolução do débito automático tradicional e promete facilitar ainda mais o processo de pagamentos.

No entanto, a iniciação de pagamentos é apenas o começo de uma nova estrutura de pagamentos no mundo online, como destaca Marcelo Martins, iniciador da Associação Brasileira de Fintechs (abfintechs). A interoperabilidade e a oferta de diversas opções de pagamento são fundamentais para a construção de um ecossistema de pagamentos eficiente e sem atritos.

Ao projetar o futuro dos pagamentos, especialistas têm suas próprias perspectivas. Marcelo acredita que o Pix pode se tornar a substituição do mercado de crédito, proporcionando uma forma mais acessível e ágil de realizar transações financeiras. Alexandre destaca o potencial das CBDCs (Central Bank Digital Currencies), especialmente em relação aos contratos inteligentes e à tokenização de ativos. Já Luís aposta na democratização dos pagamentos como a tendência que irá ditar o ritmo do setor, mencionando que o modelo atual do cartão de crédito, com suas quatro partes distintas (bandeira, adquirente, emissor e consumidor), também passará por uma grande disrupção.Mas qual será a posição do Brasil em relação ao restante do mundo nesse cenário de pagamentos inovadores? Os especialistas têm suas visões sobre o assunto.

Alexandre destaca o protagonismo do país no open finance como modelo de negócio, mostrando que o Brasil está se destacando na criação de um ambiente favorável para a inovação e a integração de serviços financeiros. Marcelo ressalta a força do regulador brasileiro nesse processo. A atuação sólida das entidades reguladoras e a busca por um ambiente seguro e confiável para os pagamentos colocam o Brasil em uma posição de destaque no cenário global.

Por fim, Luís acredita que o Brasil liderará o mercado de pagamentos em termos de democratização. A busca por inclusão financeira e a criação de soluções acessíveis a todos são fatores-chave que impulsionarão o país para a vanguarda do setor.

Em suma, as transformações no mundo dos pagamentos estão acontecendo de forma acelerada. O uso de dispositivos móveis, as moedas digitais, a quebra do duopólio no mercado de adquirência e a busca por maior segurança e comodidade são tendências que moldarão a próxima geração de pagamentos. O Brasil está se destacando nesse cenário, impulsionado pelo protagonismo no open finance, pela atuação regulatória forte e pelo compromisso com a democratização dos pagamentos. A revolução está apenas começando, e os próximos anos prometem trazer ainda mais inovações e oportunidades nesse campo tão importante para a economia global.

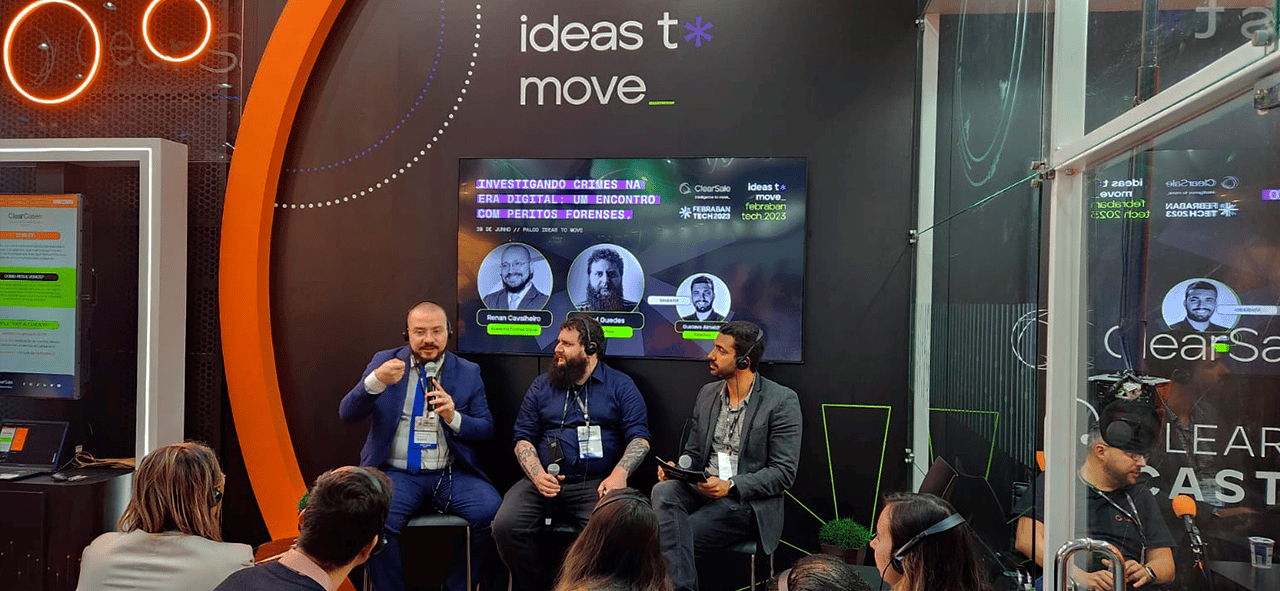

Investigando crimes na era digital: um encontro com peritos forenses

No segundo dia do Febraban Tech, o estúdio Ideas to Move, promovido pela ClearSale, abriu seus painéis com uma discussão sobre a importância da tecnologia na investigação de crimes na era digital. O debate, mediado por Gustavo Almeida, da ClearSale, contou com a participação de Renan Cavalheiro, Diretor na Academia Forense Digital, e Davi Guedes, Especialista em Segurança da Informação na ClearSale.

Gustavo iniciou o painel destacando a relevância de trazer a perícia forense para o mundo digital. Em seguida, os especialistas compartilharam um pouco sobre o que fazem em sua rotina profissional.

Renan ressaltou que a perícia digital vai além da ideia popular de caça ao criminoso. Ela desempenha um papel fundamental tanto na identificação e localização de erros e criminosos, quanto na defesa dos acusados. O desafio está em estabelecer procedimentos adequados para a preservação de evidências, evitando que inocentes sejam prejudicados. É crucial identificar, coletar e preservar as evidências digitais de forma que seja possível comprovar sua autenticidade. Em seguida, é realizado o trabalho de análise dos dados obtidos.

Quando questionados sobre como o crime digital se relaciona com o cotidiano de suas profissões, Davi destacou a importância de estar atento às técnicas e ferramentas utilizadas pelos fraudadores. Na área de crimes digitais e perícia, eles lidam frequentemente com logs, registros que armazenam informações relevantes para investigações.

Para facilitar o entendimento do processo forense digital para leigos, Renan explicou o passo a passo básico. No ambiente digital, o primeiro passo é identificar o que é relevante na cena do crime, garantindo que nada seja deixado de lado. Logs são informações valiosas e o conhecimento do sistema auxilia na obtenção de mais detalhes sobre a cena do crime. A preservação das evidências digitais é um grande desafio, já que sua integridade deve ser garantida para evitar qualquer tipo de alteração intencional. Os principais passos envolvem identificação, coleta, cópia e análise das evidências digitais. Renan enfatizou que a educação é fundamental nessa área, pois existem desafios em diversas vertentes.

Quanto aos desafios corporativos relacionados aos crimes digitais, Davi destacou a preservação de provas como um ponto crítico. O sequestro de dados também representa um desafio, assim como acompanhar a constante inovação dos cibercriminosos em seus golpes.

A Inteligência Artificial (IA) foi um tema abordado durante a palestra. Renan expressou certa preocupação sobre o uso de ferramentas que quebram sistemas e a dificuldade em extrair informações de forma legal e ética. Porém, a IA também é usada para identificação de rostos humanos e busca de criminosos em casos como pornografia infantil. Davi mencionou que todas as ferramentas utilizadas também podem ser usadas por criminosos, destacando o phishing como um dos principais vetores de ataque atualmente.

No que diz respeito à preparação das instituições financeiras para lidar com os crimes digitais, Davi destacou a importância de iniciativas como a da própria ClearSale, que busca identificar ameaças de marca e outros tipos de fraude. Essas ações auxiliam as empresas na defesa contra ataques cibernéticos. Além disso, é necessário explorar as tecnologias disponíveis para prever padrões de comportamento dos usuários. O uso de Inteligência Artificial e motores biométricos tem se mostrado uma grande linha de defesa nesse sentido.

Renan complementou afirmando que, à medida que as instituições dificultam o trabalho dos fraudadores, eles perdem o maior incentivo que têm, que é obter ganhos de forma fácil. Ele ressaltou a importância de incentivar as empresas a perseguirem os fraudadores, preservarem provas e obterem dados relevantes, como informações de localização, para auxiliar nas investigações e busca e apreensão dos locais onde os golpes são perpetrados. Segundo Renan, nada desencoraja mais os golpistas do que vê-los sendo capturados e levados à justiça.

Durante a palestra, os especialistas enfatizaram a necessidade de uma abordagem proativa por parte das instituições financeiras na proteção contra crimes digitais. A utilização de tecnologias avançadas, como IA e sistemas biométricos, pode ajudar a detectar atividades suspeitas e prever possíveis padrões de fraude. Além disso, a colaboração entre empresas, autoridades e especialistas em segurança cibernética é essencial para enfrentar os desafios cada vez mais sofisticados do mundo digital.

Os participantes da palestra concordaram que a educação e a conscientização são fundamentais para combater os crimes digitais. A disseminação do conhecimento sobre práticas de segurança cibernética e a importância da preservação de evidências digitais são alicerces para a investigação e a punição dos criminosos. O engajamento de todos os setores da sociedade, incluindo empresas, órgãos governamentais e indivíduos, é crucial para construir um ambiente digital mais seguro e protegido.

Ao final da palestra, os espectadores puderam compreender a relevância do trabalho dos peritos forenses digitais e como a tecnologia desempenha um papel essencial na investigação de crimes na era digital. A troca de conhecimentos e experiências entre os especialistas enriqueceu o debate, demonstrando a importância de se manter atualizado e atento às constantes mudanças e desafios do cenário digital.

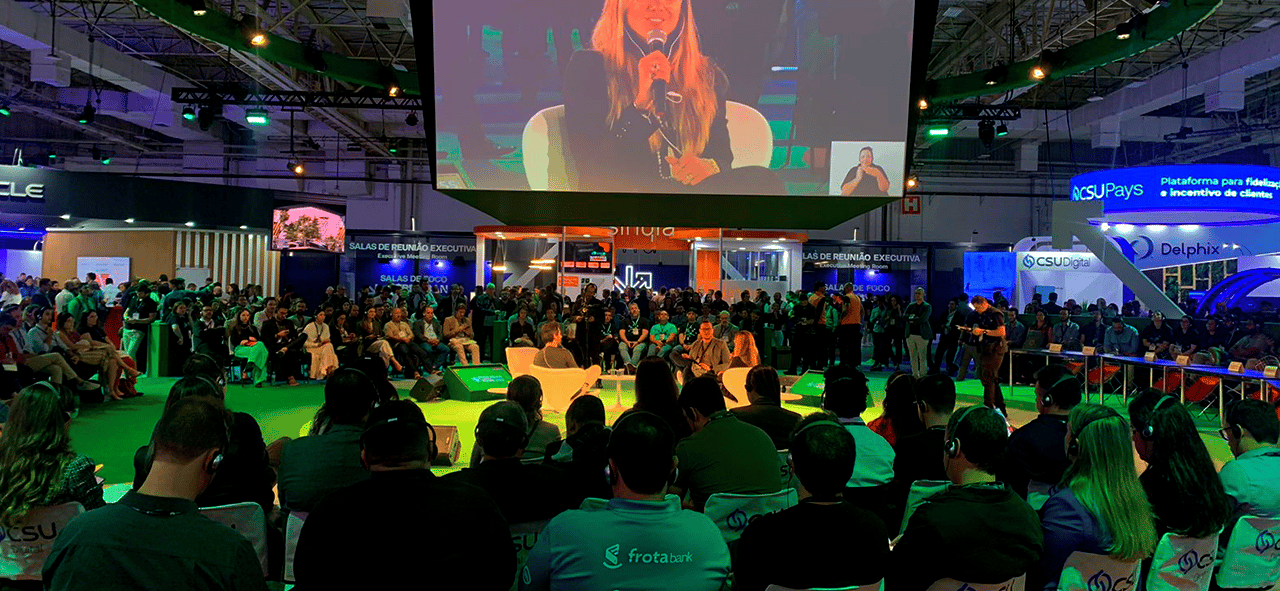

Se o instantâneo virou regra, como tomar a melhor decisão

No estúdio Ideas to Move, um painel de especialistas composto por Nathalia Palazzo, do iFood, Bruno Samora, da Matera, e Cleberson Bieleski, da ClearSale, discutiu a relevância da utilização de dados combinados com tecnologia para a tomada de decisões precisas e rápidas em times de gestão de risco nos cenários complexos. A conversa foi mediada por Felipe Tchilian, da ClearSale.

No painel, Felipe Tchilian questionou como equilibrar a experiência do cliente com a gestão de riscos.

Bruno Samora destacou que esse é um ponto extremamente sensível, pois, em geral, segurança e conveniência seguem direções opostas. Encontrar um ponto de equilíbrio é crucial, evitando entregar uma experiência cheia de barreiras para o bom consumidor, pois isso poderia levá-lo a buscar alternativas. Alguma forma de restrição é necessária, mas o ideal é direcioná-la apenas aos casos suspeitos de fato.

Felipe perguntou se a fraude poderia ser considerada um prejuízo menor do que barrar um consumidor legítimo.

Bruno respondeu que o principal impacto da fraude é negar a transação para quem estava realizando uma compra legítima, o que pode gerar frustração e insatisfação para o cliente.

Tomada de decisão instantânea e tecnologia

Felipe Tchilian também indagou sobre as tecnologias disponíveis atualmente para auxiliar na tomada de decisão instantânea.

Bruno explicou que não adianta tentar resolver problemas novos com abordagens antigas. É importante considerar todas as técnicas de gestão e processamento de dados, associando as informações disponíveis no momento com aquelas já processadas, por meio de modelos estatísticos, por exemplo.

Cleberson complementou o exemplo dado pelo iFood e ressaltou a necessidade de várias camadas de proteção. Se há problemas nas transações, é provável que também haja problemas no processo de cadastro dos clientes. Ter um bom onboarding não é suficiente, pois no futuro ele pode ser utilizado por fraudadores. É fundamental olhar para todas as partes envolvidas, trabalhar a gestão de dados e compreender o comportamento das pessoas. Aquilo que sai do padrão geralmente representa um risco maior.

Lidando com a zona cinzenta sem prejudicar a experiência do cliente

Felipe perguntou como adicionar camadas de segurança sem prejudicar a experiência do cliente na chamada "zona cinzenta", que é uma parcela do público sobre a qual se tem pouca ou nenhuma informação e, portanto, torna a tomada de decisão mais difícil.

Nathalia explicou que é necessário entender primeiro por que um caso caiu na zona cinzenta e o que saiu do padrão pré-estabelecido para aquele cliente específico. A zona cinzenta também pode ser tratada de forma digital, sendo importante compreender cada caso individualmente para determinar qual tipo de restrição deve ser aplicada.

Segurança para o PIX

Em relação à segurança para transações via PIX, Cleberson afirmou que ainda há um longo caminho a percorrer até chegar à zona de excelência. Ele mencionou que muitos fraudadores se comunicam entre si, e as instituições também precisam se comunicar para criar um efeito de rede que facilite a identificação desses casos.

Bruno acrescentou que estão acompanhando de perto a agenda do PIX e que a segurança é sempre um tema fundamental. No momento, as regulamentações do Banco Central fornecem uma base sólida, atribuindo a responsabilidade às instituições. No entanto, ele ressaltou que não é apenas com as regulamentações que ocorrerão avanços. É necessário que o mercado apresente soluções mais robustas para garantir ganhos em segurança.

Desafios em lidar com diferentes parceiros e métodos de pagamento

Nathalia abordou os desafios enfrentados em um marketplace ao lidar com diferentes parceiros e métodos de pagamento, além das pessoas que realizam as entregas. A complexidade aumenta ao gerenciar diferentes tipos de pagamento e integrar sistemas de múltiplos parceiros.

A importância de contar com especialistas

Durante a discussão, foi enfatizada a importância de contar com especialistas no processo de tomada de decisões. Nathalia destacou que os maiores casos de sucesso ocorreram quando a dor e os detalhes do problema foram compartilhados com os fornecedores, permitindo uma colaboração efetiva. Compartilhar a dor, explicar a situação e fornecer informações detalhadas são estratégias que podem melhorar o resultado.

Em suma, o painel destacou a necessidade de combinar dados e tecnologia para tomar decisões precisas e rápidas em cenários de alto risco. Encontrar o equilíbrio entre a experiência do cliente e a gestão de riscos é um desafio, mas é essencial direcionar as restrições apenas para os casos suspeitos, evitando prejudicar a experiência dos consumidores legítimos. A zona cinzenta requer uma abordagem personalizada e a análise cuidadosa dos padrões de comportamento dos clientes. Para garantir a segurança nas transações, é fundamental acompanhar as regulamentações, explorar tecnologias avançadas e promover a comunicação entre as instituições. Lidar com diferentes parceiros e métodos de pagamento também exige estratégias eficientes. Contar com especialistas e estabelecer uma colaboração sólida pode contribuir para o sucesso na tomada de decisões e na gestão de riscos.

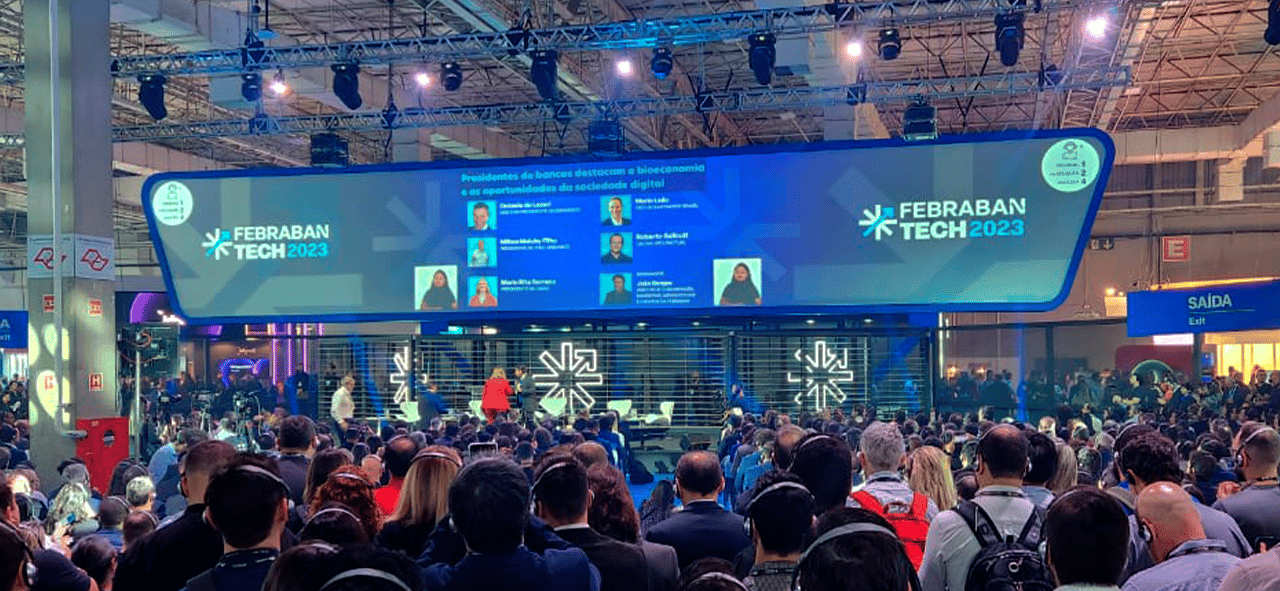

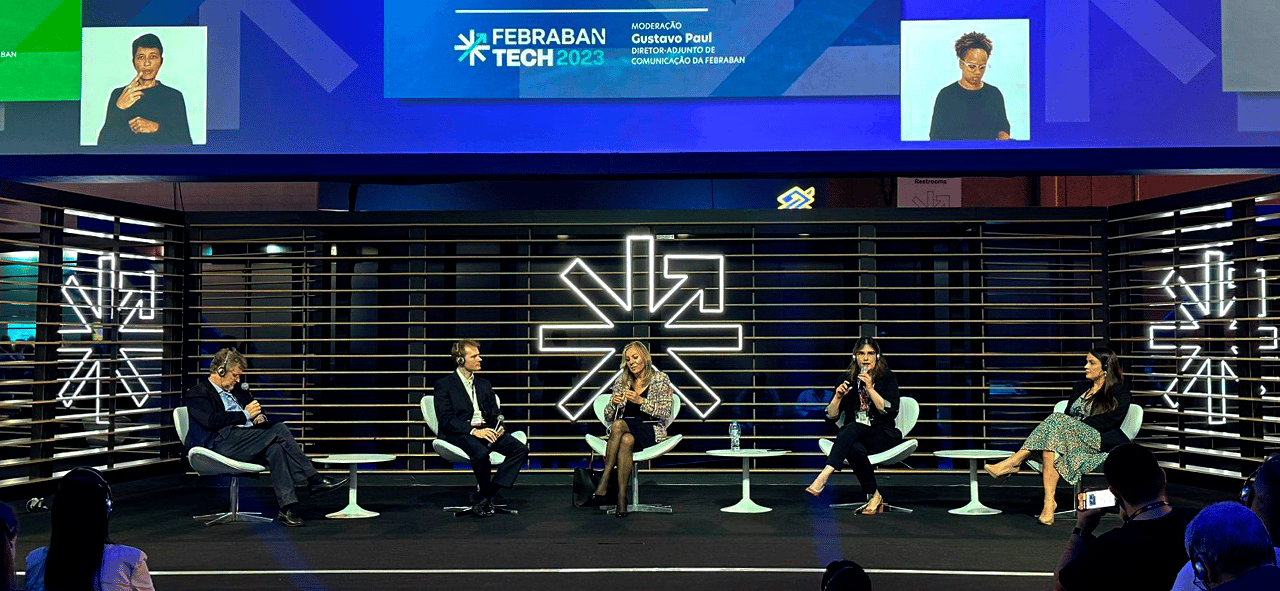

Presidentes de bancos destacam a bioeconomia e as oportunidades da sociedade digital

Presidentes de bancos destacam a bioeconomia e as oportunidades da sociedade digital

Na palestra de abertura da Febraban Tech 2023, o Auditório Febraban recebeu os presidentes de alguns dos maiores bancos do Brasil para debater sobre bioeconomia e as oportunidades que a sociedade digital proporciona. Integraram o painel: Octavio De Lazari Junior, do Bradesco, Milton Maluhy Filho, do Itaú Unibanco, Tarciana Medeiros, do Banco do Brasil, Maria Rita Serrano, da Caixa, Mario Leão, do Santander, Roberto Sallouti, do BTG Pactual e Isaac Sidney, da Febraban. A moderação foi de João Borges, Diretor de Comunicação, Marketing,

Mídias Sociais e Eventos da Febraban.

Antes do início do debate, foi veiculado um pronunciamento de Geraldo Alckmin, vice-presidente do Brasil, que estaria presente no painel, mas teve sua agenda alterada devido a compromissos do governo. Ele comentou, entre outras coisas sobre a importância do evento e citou importantes avanços que são fruto dos debates no setor financeiro, como o Pix. Alckmin também mencionou que o BNDES se juntou a Febraban para oferecer política de crédito alinhada com a necessidade de consumo, o que, em sua opinião, é benéfico para toda a sociedade brasileira.

Para iniciar o painel, Isaac Sidney, da Febraban, apresentou os convidados e destacou o histórico do Febraban Tech, além de ter salientado a importância dos bancos para o país, suas constantes inovações e também sustentabilidade.

Para iniciar o debate, João Borges perguntou sobre a agenda da sustentabilidade e da sociedade digital e os desafios envolvidos. Maria Rita, presidente da Caixa, iniciou falando sobre a sustentabilidade para um dos maiores bancos públicos do mundo. Segundo ela, a promoção da sustentabilidade está no plano estratégico do banco. Ela acredita que esse fator anda junto com o investimento em bioeconomia e mencionou que são temas emergentes quando se pensa no futuro da humanidade.

Milton Maluhy Filho, presidente do Itaú Unibanco, citou que todos da mesa são sócios do mesmo desafio. Segundo ele, todos precisam andar na mesma direção, não adianta pensar apenas em ações isoladas. Ele mencionou que assinaram um acordo que se comprometem a reduzir as emissões de gases e mencionou iniciativas que o Itaú já faz. São 300 bi de créditos concedidos para instituições que promovem impacto positivo no meio ambiente.

Na sequência, Octavio De Lazari, presidente do Bradesco, cita que cada um dentro das empresas tem procurado melhorar a conscientização da bioeconomia e também mencionou algumas iniciativas relacionadas à sustentabilidade que o banco já faz.

Mario Leão, do Santander, entrou de forma remota e também citou que os presentes no painel são concorrentes, mas tem agendas em comum, entre elas a sustentabilidade. O executivo falou que os europeus cobram bastante ações positivas para o meio ambiente. Mario disse que no Santander essa agenda é parte do dia a dia da gestão como um todo, e não somente de uma área específica.

Roberto Sallouti, CEO do BTG Pactual, reforçou a mensagem dos painelistas. Segundo ele, em breve essa questão já fará parte da agenda natural das empresas. O executivo mencionou ações do BTG em relação ao reflorestamento de florestas brasileiras, parte como floresta comercial e outra como floresta nativa, cujo investimento será monetizado através de crédito de carbono.

No segundo momento, João Borges disse que o investimento em tecnologia deve chegar a 40 bilhões de reais. Octavio, do Bradesco, recordou que o banco trouxe o primeiro computador do Brasil e trouxe um breve histórico da empresa em relação à inovação tecnológica.

O executivo disse que é preciso estar preparado para as inovações que estão chegando, como Inteligência Artifical Generativa e ChatGPT. Segundo ele, o Bradesco já começou a treinar, em 2008, da Bia, o Chat de IA do banco, a falar português, e que se fosse hoje, não demoraria 5 anos para treiná-la, e sim muito menos. Ele mencionou também a computação quântica e como pode ser fundamental para avanços em criptografia, por exemplo. Ele trouxe a preocupação de que se uma tecnologia como essa cai na mão de pessoas mal intencionadas, haveria riscos para todos.

Maria Rita, na sequência, disse que falar em bioeconomia é fazer no presente ações que garantam nosso futuro. Segundo ela, a digitalização precisa entrar para melhorar o mundo. Como exemplo, ela citou a tecnologia que a Caixa usou durante a pandemia para criar em tempo record um app que desse conta de atender 60 milhões de brasileiros, o Caixa Tem, que garantiu o pagamento do benefício a 40 milhões de pessoas que antes estavam desbancarizadas. Hoje, são 150 milhões de transações que passam pelo aplicativo.

Segundo ela, a Caixa tem a visão de ampliar o debate sobre sustentabilidade, o que também inclui inclusão social.

Posteriormente, Milton Maluhy citou que o que mudou é a velocidade que as inovações vêm acontecendo. O executivo disse que a indústria passa por um processo de transformação desafiador. Segundo ele, a tecnologia empoderou o ser humano. Mencionou também que o Itaú tem trabalhado nessa jornada não só pensando em tecnologia, mas também em uma dinâmica de trabalho ágil e como a cultura centrada no cliente é algo que muda, para valer, a experiência dele. Milton contou também que a melhor gestão de produto é a gestão da plataforma tecnológica, com uma visão de jornada.

Roberto Sallouti citou que o BTG veio de uma situação diferente da dos colegas de palco, pois eles tinham uma capacidade de distribuição enorme, e que a transformação digital começou a cobrir esse gap competitivo. A tecnologia deixou de ser uma área de apoio e se tornou uma área transversal. Foi uma transformação de mindset, de cultura e até de recrutamento, para contratar pessoas com expertise diferentes, segundo o executivo. De acordo com ele, tecnologia é a área com o maior número de pessoas envolvidas entre os colaboradores do banco. O investimento em tecnologia no setor financeiro beneficia o consumidor, que tem mais acesso a serviços mais baratos e personalizados.

Roberto disse que os bancos são engrenagem de um grande motor chamado Brasil, que é uma função social pouco reconhecida. Ele resgatou a fala de Maria Rita e disse que, se não fossem os bancos, na pandemia não haveria avanços ao ponto de incluir pessoas no sistema.

Maria Rita, na sequência, citou que a economia verde gera empregos, com opções que surgem com investimentos em títulos de carbono e outras ações que vão gerar desenvolvimento e riqueza para o Brasil. Ela diz que é preciso fomentar essas iniciativas, que são relevantes para o país.

Octavio, em sua consideração final, disse que o Brasil conseguiu construir um sistema econômico muito forte e resiliente, um dos mais evoluídos no mundo, em sua opinião, o que é um aspecto muito positivo para a economia brasileira. Ele disse também que estamos em um momento importante para fazer uma reforma tributária que ajuste a gestão de custos das empresas brasileiras, e que é uma grande oportunidade para atrair investimentos estrangeiros.

Por fim, Milton Maluhy Filho reforçou o orgulho de trabalhar no setor bancário, que, segundo ele, tem propósito claro presente no dia a dia das instituições. Ele também reforçou que é preciso ter uma visão coletiva de país e não cada um pensando apenas no seu próprio setor.

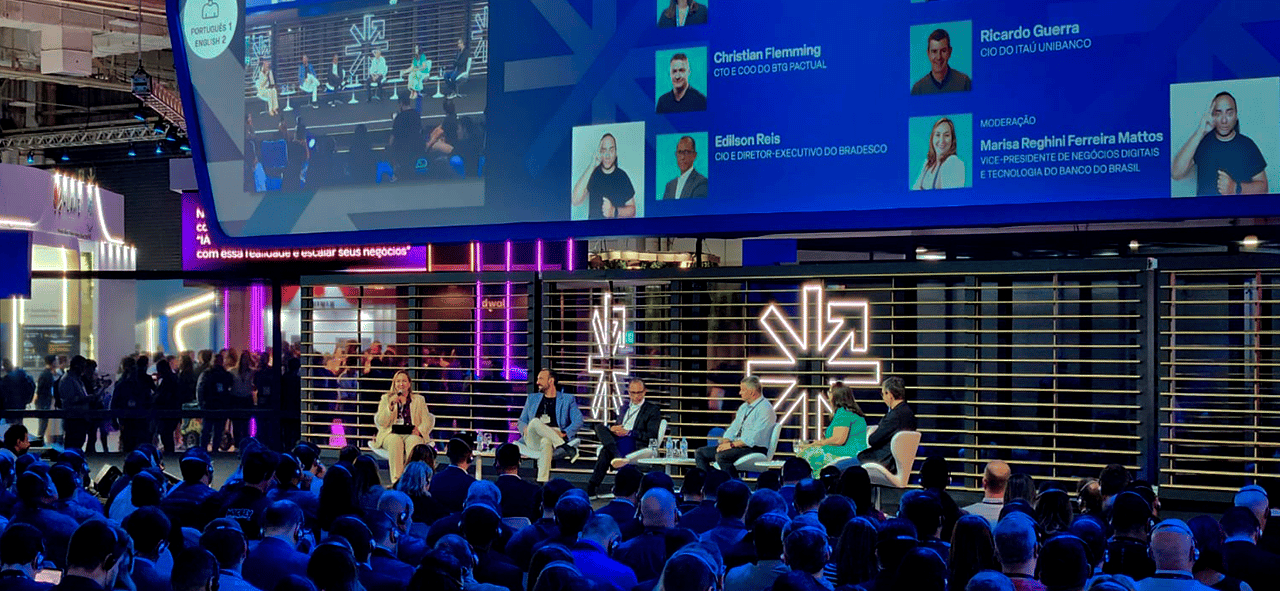

CIOs dos bancos: A tecnologia no centro dos negócios

No segundo dia de Febraban Tech, CIOs de grandes bancos brasileiros se reuniram para debater sobre a importância da tecnologia no centro dos negócios. A palestra contou com a participação de nomes influentes do setor, como Ricardo Guerra, do Itaú Unibanco, Christian Flemming, do BTG Pactual, Edilson Reis, do Bradesco, Luis Bittencourt, do Santander e Adriana Salgueiro da Caixa. A mediação ficou a cargo de Marisa Reghini, do Banco do Brasil.

Os CIOs discutiram sobre as habilidades essenciais para o trabalho na área de tecnologia. Ricardo ressaltou a importância de habilidades técnicas combinadas com capacidade de aprendizado constante, enfatizando a necessidade de aproximar profissionais de tecnologia dos desafios do negócio. Luis complementou, destacando que a liderança em tecnologia deve atuar como facilitadora em todas as áreas, lembrando que, apesar do avanço tecnológico, as pessoas continuam sendo o cerne de tudo.

Adriana abordou a questão da participação feminina no mercado de tecnologia, ressaltando que, embora ainda haja uma representatividade menor, é animador ver cada vez mais mulheres ocupando posições de destaque nas áreas de tecnologia e liderança. Ela citou um relatório setorial da Brascom de 2022, que revelou que apenas 39% dos profissionais de tecnologia são mulheres, apesar de representarem 51% da população brasileira.

Os CIOs também discutiram o papel de provocação e inovação dos CIOs nas áreas de negócio. Edilson destacou que os CIOs devem ir além de provocadores, atuando como influenciadores e promovendo uma cultura de inovação. Ele ressaltou a importância de buscar tecnologias que permitam maior agilidade e de explorar alternativas para reduzir o tempo de entrega das soluções.

Quando o assunto foi inteligência artificial (IA), Luis expressou sua admiração pelo avanço dessa tecnologia e como ela está transformando o mundo. Ele mencionou o ChatGPT como um exemplo poderoso de como a IA pode ser utilizada para ajudar as pessoas em diversas áreas. Ricardo destacou a IA generativa como um novo paradigma que pode trazer mudanças significativas na forma como as atividades criativas são realizadas, ressaltando a importância de alavancar as pessoas nesse novo mundo. Adriana mencionou o potencial da IA para personalizar o relacionamento com o cliente e impulsionar a eficiência nas organizações.

O tema do Open Finance também foi abordado durante a palestra. Os CIOs discutiram os desafios técnicos e a necessidade de uma estruturação diferente para analisar a grande quantidade de dados disponíveis. Luis destacou que os clientes estão percebendo que seus dados pertencem a eles e que podem compartilhá-los com instituições que ofereçam melhores experiências e serviços. Edilson mencionou a importância de criar casos de uso que demonstrem aos clientes os benefícios de compartilhar seus dados.

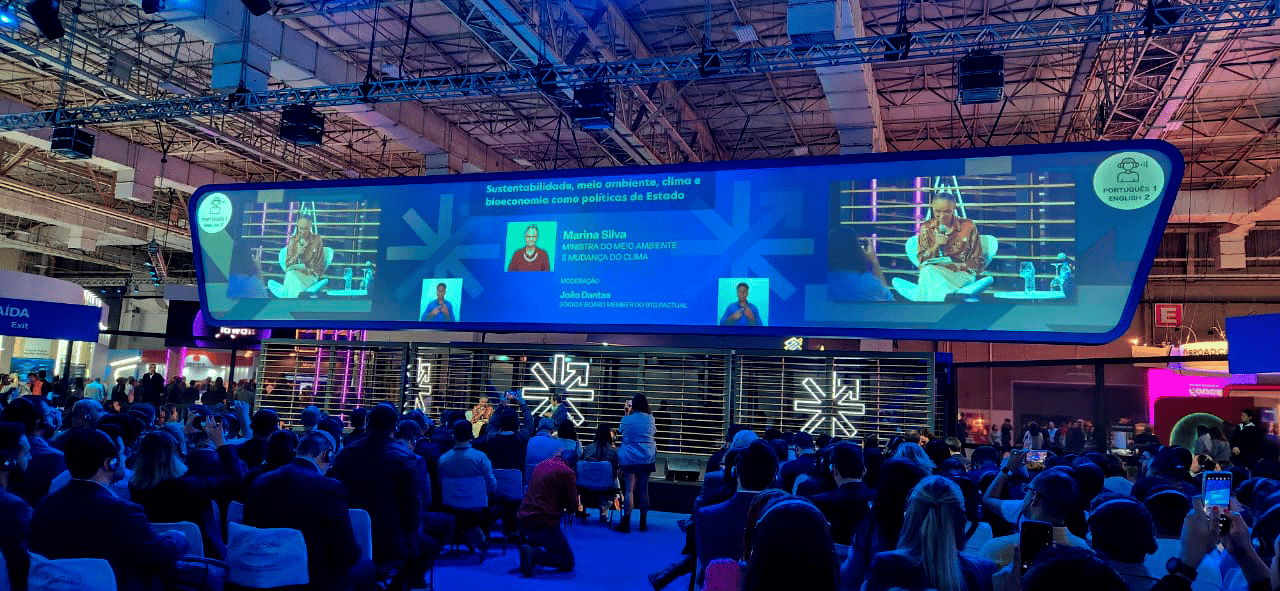

Sustentabilidade, Meio Ambiente, Clima e Bioeconomia como Políticas de Estado

No último dia de Febraban Tech, foi realizada uma palestra sobre sustentabilidade, meio ambiente, clima e bioeconomia como políticas de estado. O painel contou com a presença da Ministra do Meio Ambiente e Mudança no Clima, Marina Silva, e a apresentação de João Dantas, do BTG Pactual.

Marina Silva começou sua apresentação compartilhando sua história de vida, destacando sua origem como filha de seringueiros e sua relação próxima com Chico Mendes, com quem trabalhou na defesa da Amazônia. Ela enfatizou que sua conexão com a causa ambiental começou cedo e sempre esteve ligada à natureza.

Durante a palestra, Marina ressaltou a importância da preservação ambiental para o desenvolvimento duradouro. Segundo ela, a Amazônia é responsável pela produção de 20 bilhões de toneladas de água por dia, e 75% do PIB da América do Sul está relacionado às chuvas geradas por essa região.

Marina enfatizou a necessidade de integração entre desenvolvimento econômico e preservação ambiental, afirmando que é possível criar um ciclo de prosperidade dessa forma. Ela mencionou que nos últimos anos foram investidos cerca de 3 trilhões de dólares em sustentabilidade em todo o mundo.

A Ministra destacou que o Brasil está empenhado em promover essa mudança, com o Ministro da Fazenda, Fernando Haddad, coordenando o plano de transição ecológica. No entanto, ressaltou que a mudança só será efetiva se houver uma cooperação conjunta entre o setor público, o setor privado e a sociedade civil. Ela defendeu a necessidade de investimentos para reverter os danos ecológicos.

Marina ressaltou que os 20 maiores emissores de CO2 do mundo são países do G20 e que o Brasil assumirá a liderança desse grupo no próximo ano. Ela expressou a intenção de levar uma agenda robusta para tratar dessa questão na posição de liderança.

Durante a palestra, João Dantas questionou sobre como a cooperação internacional pode ajudar o Brasil a priorizar a agenda ambiental. Marina respondeu que os desafios relacionados às mudanças climáticas e à perda de biodiversidade não podem ser enfrentados isoladamente, sendo fundamental a cooperação entre os países. Ela compartilhou a experiência brasileira, mencionando que, em 2003, o Brasil implementou um plano para combater o desmatamento, o que resultou em uma redução de 83% nas emissões. Esse sucesso atraiu cooperação internacional, como foi evidenciado na COP 27 no Egito, onde o presidente Lula reforçou o compromisso do Brasil com a agenda ambiental.

Marina destacou o objetivo de atrair investidores, utilizando a agricultura de baixo carbono como exemplo do potencial do Brasil para se tornar referência na produção agrícola e na preservação ambiental. Ela ressaltou os esforços do Brasil na redução do desmatamento, afirmando que é possível aumentar a produção sem derrubar uma árvore, por meio do aumento da produtividade e não da expansão predatória da fronteira agrícola. Marina mencionou o fortalecimento da governança e o uso de alertas de desmatamento via satélite para aumentar a capacidade de fiscalização, resultando em uma queda de 31% nos alertas de desmatamento de janeiro a maio.

A Ministra enfatizou que o objetivo do Brasil é chegar à COP 30 como um país que tem cumprido suas metas de redução de emissões de CO2 e desmatamento. Ela defendeu a adoção de um modelo sustentável de desenvolvimento, com a bioeconomia como alternativa aos modelos de conversão de florestas.

O mercado de carbono também foi abordado durante a palestra. Marina destacou que esse mecanismo pode auxiliar na transição energética e permitir que países com maiores dificuldades de mudança utilizem créditos de carbono. O Brasil busca se posicionar como um endereço confiável para esses créditos, trabalhando para ter um mercado de carbono regulado. Além disso, mencionou a iniciativa de concessões de áreas públicas degradadas para recuperação pela iniciativa privada, o que atrai o interesse de possíveis financiadores da cooperação internacional.

Quanto ao papel das instituições financeiras, Marina destacou o potencial de investimento na mudança da forma de uso da terra, aproveitando a biodiversidade existente para impulsionar novos negócios. Ela mencionou a existência de mais de 30 mil espécies de cacau na Amazônia, ressaltando o potencial de pesquisa relacionado a essas elas. A Ministra enfatizou que o sistema financeiro pode apoiar startups que necessitam de suporte para impulsionar seus negócios, trabalhando para promover a abertura da bioeconomia. Ela também destacou a importância da renovação de equipamentos e da agregação de valor à matéria-prima proveniente das florestas, visando gerar empregos e renda.

Marina encerrou sua palestra com uma mensagem de comprometimento e esperança. Ela expressou sua determinação em fazer do Brasil uma potência agrícola e ambiental, enfatizando a importância do fortalecimento da democracia, do combate à desigualdade e da proteção das riquezas naturais. Ela conclamou a sociedade a conviver com a divergência, escolhendo o que é essencial para o país. Marina ressaltou a convergência de interesses na busca por um Brasil economicamente próspero, socialmente justo, culturalmente diverso, ambientalmente sustentável e politicamente democrático, afirmando que o Brasil é o lugar da solução.

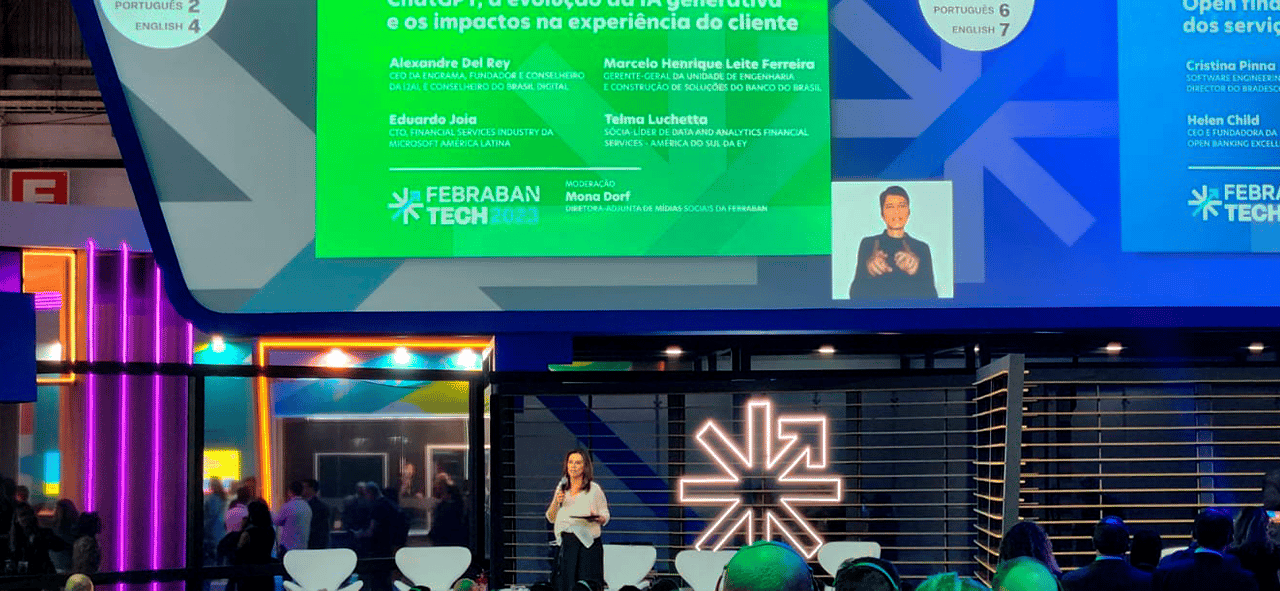

ChatGPT, a evolução da IA generativa e os impactos na experiência do cliente

ChatGPT, a evolução da IA generativa e os impactos na experiência do cliente

O Auditório Febraban Verde foi palco da palestra que debateu um dos temas mais falados do momento: o ChatGPT e a IA generativa impactando na experiência do cliente. Para falar sobre o assunto, estiveram no painel: Alexandre Del Rey, Fundador e conselheiro da I2AU, Eduardo Joia, CTO da Indústria de Serviços Financeiros América Latina da Microsoft, Marcelo Henrique Leite, Gerente-geral da Unidade de Engenharia e Construção de Soluções do Banco do Brasil, Telma Luchetta, Sócia-líder de Data and Analytics Financial Services da EY, em conversa mediada por Mona Dorf, Diretora-adjunta de Mídias Sociais da Febraban.

Mona Dorf iniciou falando sobre questões envolvendo o atendimento ao cliente ma era da IA Generativa. Eduardo Joia começou dizendo que estamos passando por uma mudança de paradigma na sociedade e que o uso do ChatGPT teve adesão como nenhuma outra tecnologia teve em tão pouco tempo.

Joia diz que pouco está se falando sobre a democratização do acesso, na comunicação com o computador em linguagem natural. Ele diz também que em questão de produtividade, o robô sendo utilizado como pesquisa otimiza o tempo.

Joia diz que um processo normal para a criação do Chat bot, agora, é criado em minutos com IA, algo que levava meses e até anos há pouco tempo. Outro aspecto que o executivo aborda é o treino ao robô para saber responder perguntas, e que a qualidade de informação fornecida será igual à qualidade das informações para a qual foi treinada.

Alexandre, na sequência, cita que as novas tecnologias de linguagem natural, como o ChatGPT, muda o modo de pesquisa, que é organizado por indexadores, por exemplo. Agora, é possível usar argumentos para falar com o cliente, por exemplo. Imagina o que acontece se há a possibilidade de ter um arsenal de informações de forma que podem ser analisados e ter conteúdos gerados a partir dele? Quantos produtos poderemos ofertar no mercado a partir do uso dessa tecnologia?

Na sequência, Marcelo falou sobre o aprimoramento dos assistentes virtuais dos bancos. Ele também reforça a importância destes novos modelos e que o Banco do Brasil usa bots e que milhões de pessoas já consultaram assuntos como crédito, renegociação etc. Hoje estão testando conectar estes modelos mais avançados no chat bot deles, e que espera que haverá uma melhora grande da qualidade da resposta, conseguirá interagir com respostas mais complexas e será mais assertivo diante de perguntas mais complexas. É uma grande revolução.

Posteriormente, Telma cita o histórico da IA, que vem desde 1950. Ela reforça que o boom que houve nos últimos tempos foi justamente a democratização do acesso, com a linguagem natural. A executiva também faz a reflexão: como podemos potencializar o homem + máquina na parte de consultoria? Ela comenta, na sequência, que a máquina sozinha não cria nada, precisa do humano. E que assim, poderemos ter mais tempo para pensar, exercer a curiosidade, investigar e passar o comando correto para a máquina deixar o atendimento cada vez mais assertivo.

E qual é exatamente o diferencial dessa tecnologia? Segundo Alexandre, na prática estamos olhando para a capacidade de performance, de chegar ao resultado esperado. Nesse ponto, o ChatGPT tem performance comparado aos 10% dos humanos com maior qualidade. Porém, assim como a Telma disse, os algoritmos não tem emoção, capacidade de sonhar, empatia etc. Eles não conseguem entender, por si só, o mundo. Mas consegue criar uma estrutura que conecta o nosso próprio conhecimento. Assim, acaba sendo capaz de ser visto como um algoritmo empático. Por isso, é difícil comparar algo feito por IA e algo feito por humanos.

Em uma pesquisa feita sobre a comparação de geração de conteúdos, 70% das pessoas preferiram a do ChatGPT e até acharam mais empáticas. Tem muito conhecimento humano que pode ser estruturado.

Na sequência, Eduardo foi questionado sobre o uso de IA generativa para aumentar a produtividade de funcionários que complementam o trabalho dos chat bots. Ele citou que estão com um protótipo disponível que ajusta a personalidade do chat bot, um grau de personalização ainda mais profundo. Assim, será possível ajustar o tipo de diálogo, se é preciso uma resposta mais seca e direta ou mais amigável, por exemplo. As possibilidades são infinitas.

Alexandre complementou na sequência o potencial educacional e de treinamento que o ChatGPT possibilita, tornando possível, por exemplo, elevar o conhecimento das pessoas de forma mais rápida.

Na sequência, Marcelo comentou sobre o comportamento, que é a base do que a IA réplica e aprende. Ele diz que para determinar isso os dados são essenciais, e quando se fala em canais, logo se imaginam os digitais, que são usados para auto atendimento, por exemplo. Segundo ele, a visão do Banco do Brasil é de plataformas. Ao ponto que todos os canais se conectam a uma plataforma, existe um ponto único que possibilita alimentar os modelos e ter os dados consolidados.

Tenho uma gama de produtos financeiros que a maioria da população não entende por ser muito complexo. Assim, conseguindo alimentar os canais e conectar com a base e comportamento do cliente que tem as dúvidas, ele acredita que gerará mais inteligência com foco no cliente.

Após isso, Telma falou sobre o impacto dessa tecnologia na atea de gestãode dados. Ela cita carreira como uma das partes impactadas apresentando um breve histórico das dores de quem atua com os times. Hoje será preciso ter o senso de criatividade para fazer o trabalho. Ela dá exemplo do jogo de xadrez, em que a máquina fez jogadas que não haviam sido feitas por nenhum jogador, feito por meio da análise reforçada, de tentativa e erro, feita por comandos. Existe uma questão de quem vai dar o comando correto? É o mesmo técnico de sempre? É quem terá um misto de conhecimento técnico com conhecimento de negócios? Ela afirma que teremos ganhos, mas que quem não aprender rapidamente a dar os comandos ficará para trás. A pessoa precisará ser, além de técnica, cada vez mais criativa, intuitiva, que entende do humano.

Sobre o suporte aos usuários para terem respostas cada vez mais assertivas, Marcelo cita desafios como: e se alguém subir uma informação errada e enviesar a resposta? O executivo diz que o BB fez a parceria com um Instituto especializado em IA. Um dos insights foi: eles não pretendem que o conteúdo seja disponibilizado para o cliente antes que aquilo seja validado após teste em ambiente interno, justamente pela questão ética. Também viram a necessidade de disponibilizar um manual de ética de IA, que tem uma série de recomendações para isso.

Eduardo, Da Microsoft, cita áreas que geram atenção: linhagem de dados, privacidade de dados e direitos autorais. O executivo cita que quando se treina um modelo de domínio público está exposto a informações que vem de qualquer parte. Já quando é feita de forma limitada e interna, é possível mostrar ao órgão regulador.

Por fim, Telma continua abordando a questão de necessidade de governança, que é preciso criar passos que devem ser cumpridos e evitem problemas como exposição de dados, ferimento de direitos autorais, entre outras questões.

Finanças como meio e não como fim: tecnologia protagoniza a experiência do usuário

Wagner Martin, VP de Negócios da Veritran Brasil, falou sobre IA generativa, juntamente com a evolução tecnológica, e como ela desempenha um papel fundamental na transformação dos serviços financeiros e na (re)conquista do cliente. A experiência do usuário tornou-se o centro das atenções, onde as finanças são vistas como um meio para alcançar esse objetivo, e não apenas um fim em si mesmo.

Martin também abordou sobre o open finance, que é um conceito que permite o compartilhamento seguro de dados financeiros entre diferentes instituições, impulsiona a competitividade no setor bancário. Isso significa que os bancos estão ampliando seus serviços e buscando oferecer aos clientes experiências mais completas e personalizadas. Através da utilização da IA generativa, os bancos podem criar soluções inovadoras que atendam às necessidades individuais de cada cliente, melhorando assim a experiência geral.

Além disso, Wagner trouxe um exemplo prático dessa abordagem é a personalização de ofertas financeiras. Com base em algoritmos de IA avançados, os bancos podem analisar o comportamento passado e as preferências dos clientes, a fim de oferecer produtos e serviços financeiros sob medida para cada perfil. Isso não só aumenta a satisfação do cliente, mas também fortalece o relacionamento entre o banco e o cliente, resultando em maior fidelidade e retenção.

Além disso, a IA generativa desempenha um papel fundamental na automação de processos, agilizando a prestação de serviços financeiros. Um exemplo são os chatbots alimentados por IA podem fornecer suporte instantâneo aos clientes, responder a perguntas comuns e ajudar na resolução de problemas básicos. Isso libera os funcionários do banco para se concentrarem em tarefas mais complexas e de alto valor, permitindo uma interação mais eficiente e eficaz com os clientes.

No entanto, é importante ressaltar que a implementação bem-sucedida da IA generativa requer uma abordagem ética e transparente. A segurança dos dados e a privacidade dos clientes devem ser protegidas, e os algoritmos devem ser desenvolvidos de forma a evitar qualquer forma de discriminação ou viés. Os bancos devem garantir que seus sistemas sejam confiáveis, transparentes e auditáveis, a fim de ganhar a confiança dos clientes e promover a adoção generalizada da IA generativa no setor financeiro.

Em resumo, a IA generativa está revolucionando a forma como os serviços financeiros são prestados, colocando a experiência do usuário em primeiro plano.

Através do uso estratégico da tecnologia, os bancos podem oferecer soluções personalizadas, automação de processos e interações mais eficientes, contribuindo assim para a retenção e fidelidade dos clientes. No entanto, é crucial que essa transformação seja conduzida de maneira ética e responsável, garantindo a segurança e a confiança dos clientes em todos os aspectos.

Empoderamento dos colaboradores como diferencial competitivo na relação com o cliente

O auditório de Inovação e Novos Negócios do Febraban Tech 2023 ainda recebeu um interessante painel sobre o empoderamento dos colaboradores como diferencial competitivo na relação com o cliente.

João Cerqueira, da ServiceNow, e Neal Baumann e Sergio Biagini, ambos da Deloitte, mostraram como, à medida que as novas tecnologias automatizam tarefas repetitivas e transformam esteiras de processo, o papel da força de trabalho precisa ser redefinido. Para eles, as habilidades humanas precisam se combinar com os avanços tecnológicos, incorporando novos tipos de capacidades e responsabilidades.

Instrumentalizar a força de trabalho, seja dos times de atendimento ou dos times de suporte e operações, impacta diretamente na experiência do cliente final, pois quanto maior a eficiência e eficácia nos processos de negócio melhor será a experiência entrega pelo banco ao cliente final.

Estamos em um novo paradigma na relação entre pessoas e tecnologia, e quando trazemos isso para o mercado de trabalho, principalmente dentro do ecossistema financeiro, o emparedamento de colaboradores traz aos funcionários a mesma experiência que se espera para os clientes.

A tecnologia permite oferecer ferramentas de personalização do trabalho, permite uma mudança na forma de trabalho e na produtividade, de maneira muito diferente do que se entendia no passado. Trabalhos complicados não têm sido problemas, pelo contrário, têm se tornado grandes oportunidades de desenvolvimento.

Quando se cria uma conexão entre colaboradores e tecnologia, há uma possibilidade de utilizar de maneira mais criativa a inteligência humana, pensando até no conceito de automação que a tecnologia trazia em um primeiro momento.

As pessoas têm trabalhado em ambientes mais complexos, e o uso de tecnologia avançada mas rotinas de trabalho faz com que as pessoas fiquem livres para transformar a informação disponível em inteligência. É preciso deixar com que as pessoas fiquem livres para essa conexão e para construir coisas interessantes. É acelerar o desenvolvimento por meio do empoderamento.

Tudo isso vai se refletir em experiência para colaboradores e, por consequência, para os clientes. É muito improvável que você tenha funcionários felizes e clientes infelizes, muito pelo contrário. E isso se potencializa quando o assunto é o mercado financeiro.

Quando falamos de novas tecnologias, também estamos falando de impacto na vida cotidiana das pessoas. Então, quais tipos de habilidade são necessárias para os colaboradores dentro deste cenário. Não é mais a simples execução de um manual, como nos tempos de Revolução Industrial.

Hoje, pessoas curiosas e ávidas por conectar diversos pontos de maneira criativa são as que acabam se destacando no mercado de trabalho, incluindo a valorização da mão de obra dessas pessoas, obviamente.

Claro que é preciso aplicar governança e garantir a retidão de muitos processos, mas não se pode cercear a liberdade e a criatividade. Habilidades com tecnologia são valiosas, claro, mas o senso de curiosidade para a inovação é a chave da questão. A curiosidade pode estruturar o conhecimento.

Não há eficiência operacional sem ativos corretamente conectados, e essa conexão não é possível sem o exercício do questionamento, do pensamento sobre aplicabilidade e coisas do tipo.

Em tempos de inteligência artificial generativa, a questão da curiosidade se torna absolutamente primordial, o desafio é entender a operação ética e as barreiras de protocolo que se pretende estabelecer. Afinal de contas, as oportunidades são incontáveis, mas as regras do jogo precisam ser muito éticas e transparentes, para que a tecnologia sirva os seres humanos, e não o contrário.

Banking para startups

Banking para startups

Em mais uma palestra da Febraban, a palestra sobre "Banking para Startups" contou com a participação de Júlia de Luca, representando o Itaú BBA, Rafael Stark, da Stark Bank, e Antonio Soares, da Dock. Durante o bate papo entre os três profissionais, foram discutidos diversos aspectos relacionados ao apoio bancário direcionado às startups e as necessidades específicas desse setor em constante crescimento.

Júlia de Luca abordou o apoio do Itaú BBA em relação ao setor de tecnologia bancária para startups. Ela enfatizou que o Itaú BBA se posiciona como um banco de relacionamento, buscando acompanhar todas as fases das empresas e isso, para startups, é essencial. O Itaú BBA possui uma área dedicada exclusivamente às startups, cujo objetivo é acompanhar o progresso dessas empresas em suas jornadas.

Rafael Stark, por sua vez, compartilhou os desafios enfrentados pelas startups, que muitas vezes estão relacionados aos processos. A flexibilidade foi apontada como uma palavra-chave nesse contexto, destacando a importância de os bancos oferecerem soluções adaptáveis e ágeis para atender às demandas das startups em constante evolução. Além disso, ele ressaltou a importância da escalabilidade para as empresas, mencionando a proposta de valor da Stark Bank nesse sentido.

Júlia de Luca também abordou o papel do Itaú como precursor na busca por especificidades no atendimento às startups. Ela destacou que o mercado está cada vez mais voltado para as necessidades específicas desse setor, e o Itaú tem se destacado nesse aspecto. Para trabalhar com startups, é fundamental que o banco seja escalável e ágil, capaz de se adaptar rapidamente às demandas e peculiaridades desse ambiente dinâmico.

Antonio Soares, da Dock, trouxe uma perspectiva interessante ao falar sobre o ecossistema criado para desenvolver produtos financeiros que alcancem e atendam dores mais distantes dos problemas das empresas “tradicionais”. A Dock busca levar serviços financeiros a áreas que podem estar menos acessíveis ou desatendidas, contribuindo para a inclusão financeira e o desenvolvimento de startups, por exemplo.

Todos concordaram que o Banco Central tem dado muito apoio aos serviços e soluções, como uma grande revolução que o mercado financeiro brasileiro vem passando.

A conversa do painel "Banking para Startups" destacou a importância dos bancos estabelecerem um relacionamento próximo com as startups e acompanharem suas jornadas de crescimento. A flexibilidade, escalabilidade e agilidade foram apontadas como características essenciais para os bancos que desejam atender às necessidades específicas desse setor. Ambos os profissionais também falaram sobre as tendências que devem ocorrer nos próximos meses, como o Real Digital, Pix Parcelado etc. Tudo isso vem a tona com a questão do embeded finance. Há a necessidade de olhar a cadeira toda, entrando com mais digitalização, às startups e ao público de forma geral.

A identidade descentralização na Web3 e seus impactos no setor financeiro

Na abertura do terceiro e último dia do auditório de Inovação e Novos Negócios, dentro do Febraban Tech 2023, Adriana Camargo, da Belvo, Felipe Coelho, da Localiza, e Luiz Zan, da XP, se juntaram a Jason Howard, da Caf, para um painel sobre como a descentralização de identidade é um tema crucial no cenário da Web3, com o potencial de revolucionar não apenas a maneira como interagimos digitalmente, mas também como o setor financeiro e outras indústrias devem agir neste momento.

Eles também abordaram as estratégias práticas de descentralização de identidade na era da Web3, bem como os impactos específicos que essa abordagem tem no mercado bancário e em setores relacionados.

Os executivos focaram bastante no quanto a identidade digital descentralizada é capaz de ajudar nos desafios da gestão de risco neste momento, no qual a fraude está em alta em todos os setores.

De acordo com eles, a colaboração e o compartilhamento de conhecimento e informação, desde que em conformidade com as regulamentações de segurança, tendem a criar uma rede de proteção que pode até mesmo desencorajar os criminosos quando perceberem que o sucesso dos golpes já não é mais tão comum.

Hoje em dia, a tecnologia torna possível a validação de identidade de maneira totalmente digital, com fricção muitas vezes próxima de zero. A identidade digital descentralizada faz com que o uso para o melhor interesse das pessoas seja mais disseminado. O Open Finance é um ótimo exemplo disso, principalmente pela ajuda que ele pode trazer em serviços de concessão de crédito e coisas do tipo.

Tudo isso se reverte em melhor experiência e oportunidades de negócio. Quanto mais sabemos juntos, melhores ofertas podemos oferecer. Parcerias permitem construções conjuntas que tendem a beneficiar todo o ecossistema, incluindo uma maior assertividade nos processos de regulação.

A gestão de riscos não precisa ser necessariamente um diferencial competitivo de uma empresa em relação à concorrência, já que, no caso dela ser colaborativa para um grande efeito de proteção, os benefícios acabam sendo muito maiores.

Descentralizar a identidade, os dados, a informação e outras coisas do tipo é a chave para a resolução de diversas questões de gestão de riscos e combate a fraudes, e por isso a construção da mentalidade colaborativa não pode ser mais adiada, principalmente quando se fala de todo o ecossistema que envolve o mercado financeiro.

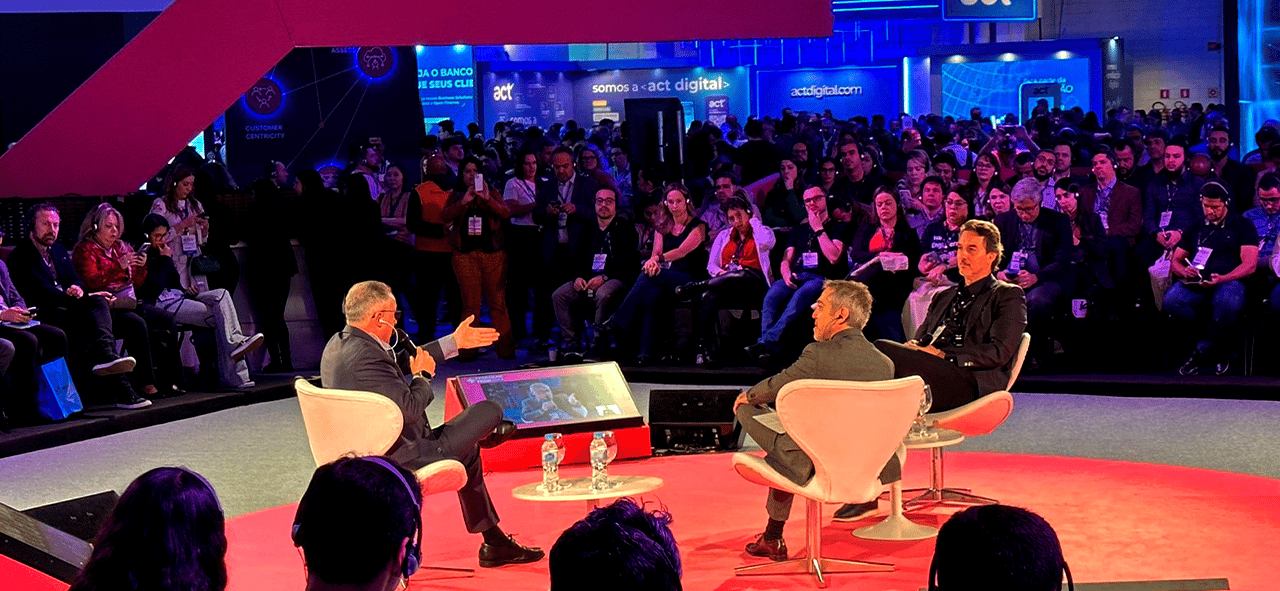

Parcerias para a inovação: a transformação dos meios de pagamento

Parcerias para a inovação: a transformação dos meios de pagamento

No Auditório Inovação & Novos Negócios, a jornalista Cristiane Pelajo mediou a conversa com Marcelo Tangione, presidente da Mastercard Brasil, para falar sobre como fazer parcerias estratégicas é um caminho para a inovação, proporcionando soluções que vão atender as dores do cliente.

No início, Cristiane pergunta sobre o contexto da aceleração digital para a proposição de novos negócios. Na resposta, Marcelo diz que a tendência de crescimento continua forte e que isso traz novos contextos para serem observados.

A digitalização traz uma série de coisas positivas e, ao mesmo tempo, tem seus desafios. Quando começa a digitalizar a sua vida, a facilidade existe, mas também riscos novos aparecem.

Sobre as parcerias, Marcelo cita alguns números globais da Mastercard, citando que uma experiência melhor e mais segura. As parcerias permitem estar presente em negócios que estão além da transação em si.

Na sequência, Marcelo fala dos benefícios da parceria para outros segmentos da economia: ele diz que teve o privilégio de presenciar a transformação da indústria financeira, cita não só os pagamentos por crédito, mas até mesmo o pix. Inclusive a inclusão social é um ponto de impacto positivo.

O executivo da Mastercard citou, tanbem, alguns exemplos de parcerias entre meios de pagamento e outras indústrias, como serviços relacionados à proteção de fraude, ataques cibernéticos e outros fatores que trazem benefícios para a sociedade como um todo.

Perguntado por Cristiane, Marcelo falou sobre a colaboração entre as indústrias dos meios de pagamento: quando se olha para esse setor, tudo o que ganhou escala aconteceu porque todos contribuíram. Nessa parte, ter padrão é essencial. Quando se olha no pagamento por aproximação, por exemplo, praticamente metade das transações são feitas com essa modalidade.

Após citar exemplos de colaboração que impulsionem o setor, Marcelo ressalta o avanço na parte de segurança para o usuário e os players envolvidos.

Como a inserção de mais pessoas no sistema financeiro favorece o surgimento de mais oportunidades de negócios? Marcelo cita que inclusão financeira faz parte do DNA da empresa e que o Btasil avançou muito nesse ponto nos últimos tempos, tanto pelos agentes da indústria quanto em parcerias com o governo, incluindo a bancarização das pessoas. O executivo fala sobre o cartão pré-pago como um modelo forte que motivou a criação de uma concorrência sadia entre os diferentes players.

Outros pontos de preocupação: não basta incluir, é preciso incluir com qualidade. Marcelo cita a importância da educação financeira para acompanhar as novidades e maior acesso à crédito, por exemplo. É preciso fomentar um consumo consciente, de acordo com o presidente da Mastercard.

Marcelo cita um programa que a empresa está trazendo ao Brasil para transferência de conhecimento para fomentar empreendedores das comunidades.

"Quanto mais pessoas entrarem no setor, maiores são as oportunidades que vão surgir."

Open finance e a evolução dos serviços agregados

Open finance e a evolução dos serviços agregados

No início da tarde do primeiro dia de programação do Febraban Tech, executivos renomados do mercado financeiro, incluindo Itaú, Bradesco e o próprio Banco Central do Brasil, subiram ao palco para um painel sobre Open Finance e a evolução dos serviços agregados.

Matheus Rauber, assessor sênior da área de Regulação do Banco Central, iniciou a conversa falando sobre os objetivos maiores do Open Finance, que envolvem um mercado financeiro cada vez mais competitivo e inclusivo, mas com a clareza de que é preciso dar um passo de cada vez.

O executivo explicou que estão nas prioridades para 2023 do Banco Central as melhorias de jornada do cliente, novas funcionalidades, pagamentos recorrentes, segurança etc. Eles ressaltou a importância da melhoria na qualidade de dados, tantos abertos quanto transacionais, para o atingimento dessas metas. Segundo ele, ferramentas já estão sendo desenvolvidas para definir a política de monitoramento de todo o ecossistema do Open Finance, para continuar sempre evoluindo.

Para Helen Child, CEO e fundadora da Open Banking Excellence, colaboração é a palavra chave para tornar esse ecossistema ideal, o papel é de todos os players do mercado financeiro e até mesmo de todas as pessoas. É preciso fazer conexões entre pessoas, instituições e reguladores.

Segundo ela, dados mostram que o Brasil tem um sistema regulador inovador, ágil e reconhecido no mundo todo. Todos estão olhando para o que o Brasil faz. O Brasil transformou o Open Banking em Open Finance. É um país que não apenas aprendeu com outros, mas que aprimorou o que aprendeu, e o Pix é um grande exemplo, inclusive sobre ganho de escala.

Não é apenas inovação, é o ritmo acelerado no qual se aplica inovação. Talvez o Brasil nem saiba o quanto o mundo tem visto o país como exemplo de mudança de mercado no segmento financeiro.

De acordo com Cristina Pinna, diretora de Engenharia de Software do Bradesco, e Ísis Galote, gerente de Estratégia do Itaú Unibanco, a tecnologia, obviamente, é fundamental para o desenvolvimento e a consolidação do Open Finance. A grande beleza, no entanto, é que as APIs são padronizadas para facilitar o compartilhamento de dados, e aí gerar valor para o cliente por meio do processamento e da análise dessas informações.

Nunca foi tão possível, de acordo com elas, pensar em hiperpersonalização em larga escala quanto agora, e é aí que mora a grande oportunidade de entregar valor ao cliente, com jornada cada vez mais digital e sem fricção. Isso sem falar na outra infinidade de possibilidades que o avanço tecnológico traz, incluindo inteligência artificial.

Para que haja aumento na adesão ao Open Finance, segundo o que os especialistas apresentaram, é primordial que haja transparência no benefício que isso traz a quem o adere. O Pix teve tanto sucesso por causa do benefício claro que traz. Se não é tão óbvio para o Open Finance, é preciso pensar em como deixar isso mais claro às pessoas.

Poucas empresas utilizam dados abertos, por exemplo. O que se espera é que esse uso aumente nos próximos tempos, mas desde que haja melhoria na qualidade de dados. É preciso favorecer a criatividade das instituições.

O ciclo deve ser positivo em todas as pontas, para empresas e consumidores. É uma questão não apenas de conhecer melhor o que já temos de dados, mas de um cenário que torna possível a criação de novos produtos.

A adesão ao Open Finance ainda é baixa e concentrada em pessoas que buscam crédito, e esse número se torna ainda menor quando se fala sobre a renovação da adesão ao Open Finance. Está óbvio que a população não está percebendo o valor em dar consentimento para o Open Finance, e isso é um desafio imediato para todo o mercado financeiro, que precisa colaborar mais entre si para que este cenário comece a melhorar.

Pagamentos digitais e Pix ampliam fronteiras da cashless economy

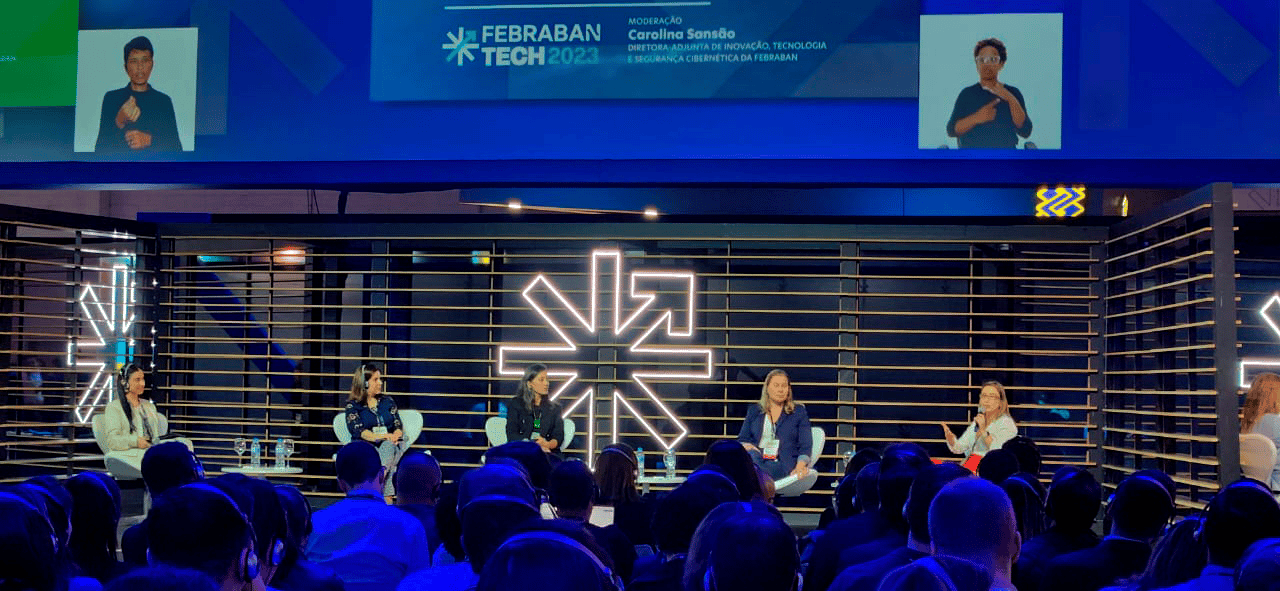

No Auditório Febraban Azul, as transações por meio de pagamentos eletrônicos foram tema do painel que recebeu representantes de grandes bancos brasileiros: Cristina Gouveia, Diretora de TI do Itaú Unibanco, Graziela Pellecchia, Head de Pagamento Instantâneo do Bradesco, Patrícia Sousa, Diretora de Digital Platforms & Commercial Cards do Citi, e Mayara Yano, Assessora sênior no Departamento de Competição e de Estrutura do Mercado Financeiro do Banco Central, em debate mediado por Carolina Sansão, da Febraban.

Carolina Sansão começa citando números sobre pagamentos eletrônicos, como 7 em cada 10 transações sendo feitas em canais digitais.

Para começar, Mayara, do BC, fala sobre a contribuição do Pix e meios de pagamento digitais para a inclusão financeira. Ela cita que antes da criação do pix, uma pesquisa apontou que 77% dos gastos representava pagamentos feitos em dinheiro vivo, o que eleva os custos para o país. Ela cita que as transações eletrônicas de forma geral mais que dobraram não só pelo Pix, mas por outros meios de pagamento também.

Ela acredita que o Pix é uma porta de entrada para milhões de pessoas terem acesso aos serviços financeiros. Em dezembro de 22, mais de 71 milhões de brasileiros que antes não tinham esse acesso passaram a usar transações online.

Na sequência, ressaltam que o papel do regulador trouxe novas normas para fomentar uma competição saudável e, assim, permitir aos players disponibilizarem serviços financeiros para quem antes não tinha acesso. O ticket médio do uso de pix, por exemplo, é mais baixo, o que de fato traz a inclusão financeira à tona.

Fala também sobre a sensação de segurança pata as pessoas de não precisar andar com dinheiro para fazer pagamentos.

Patricia, do Citi, falou que, quando olhamos para o dia a dia dos últimos dois anos, o pix faz parte da rotina dos brasileiros como se fosse muito mais tempo. E essa jornada que está sendo criada, como pix saque, pix crédito e etc, será transformada num ecossistema muito maior para pessoas e empresas.

O meio de pagamento traz ganho de eficiência para empresas que podem estar disponíveis 24 horas para o seu cliente por meio dos pagamentos em canais digitais.

Na sequência, Mayara citou que desde que o Pix foi lançado foi adotada a filosofia MVP: já existia uma agenda de evolução programada. Hoje já vemos que o Pix foi adotado de imediato para transferência entre pessoas e agora já está em 29 por cento de uso para empresas.

A palestrante que representa o Banco Central ainda adiantou que, como próximo passo, estão desenvolvendo o pix automático, que vai viabilizar pagamentos recorrentes via atualização prévia do usuário. Diferentemente do débito, ele estará dentro da filosofia do pix, um ambiente aberto e competitivo. Isso é feito pensando em empresas que recebem pagamentos recorrentes e está baseado em 3 pilares centrais: segurança, praticidade e flexibilidade. A previsão de lançamento é para Abril de 2024, mas está sujeito a correção de rumos. Outras possibilidades que estão na mesa para um futuro próximo: pix garantido, para facilitar o parcelamento, pix internacional, com transações instantâneas entre diferentes países, entre outras.

E como garantir a segurança do cliente num ambiente sem fricção? Graziela, do Bradesco, diz que lançaram o pix com motor de segurança e trazendo mensagens com facilidade de compreensão pelo cliente. É preciso garantir ao correntista que a segurança dele está sendo garantida.

Na sequência, Carolina diz que novos meios de pagamento digital emergem. Sendo assim, quais tecnologias podem ser incorporaradas? Cristina, do Itaú, cita algumas: biometrias são alguns dos métodos que emergem, como a facial. QR Code também precisa ser explorado e pode ser interessante também no B2B.

Ela continua falando sobre as novidades e cita que, depois de Pix e Open Banking, é o Real Digital que pra ela é um ponto de inflexão forte, pois novos modelos de negócio devem surgir a partir dele.

Carolina Sansão, inclusive, cita o piloto do Real Digital, projeto do Banco Central que tem a ClearSale como uma das empresas que fazem parte do consórcio nesta etapa.

Na sequência, Patricia Sousa mencionou que as empresas que estão mais próximas do consumidor foram as primeiras que correram para viabilizar uma boa experiência do usuário. Já o pix foi importante para as empresas reverem seus modelos de negócio. Ela citou também que a combinação de boleto com pix tem tido uma adesão interessante das empresas clientes do Citi, no caso QR Code, por exemplo. No segmento b2b, com volume transacional maior, a decisão pela entrada para o Pix toma mais tempo, mas em breve deverá ter um crescimento nas adesões.

Na sequência, foi retomada a discussão sobre internacionalização do Pix, e Mayara disse que algumas entidades externas já procuraram o Brasil, de lugares como Europa, América do Norte e África já fizeram consultas sobre o pix, além de países da América Latina. De acordo com a executiva, já foram feitas até ações de cooperação técnica com outros países

No quesito de aceitação do pix em outros países, ela citou que já existem casos, principalmente em países da América do Sul, que possuem uma conta no Brasil ou que recebem os valores por remessas, mas que já possibilitam ao consumidor brasileiro usar esse modo de pagamento fora do país.

Já em relação ao Pix internacional, trata-se de um projeto que interliga meios de pagamento instantâneos de diversos países e depende de uma série de questões de jurisdição de cada local, além das definições técnicas em si, para ser implementado.

E qual a visão dessa funcionalidade com a integração com outros países? Patrícia, do Citi, vê com bons olhos, principalmente pelo Brasil ser referência para outros países.

Na sequência, Carolina cita que os clientes e consumidores estão cada vez mais digitais e querem cada vez menos fricção. Pensando nisso, Graziela menciona que, no Bradesco, a questão tecnológica anda junto com o que estão fazendo no que diz respeito a cashless. É isso que torna possível uma jornada com cada vez menos fricção. Mas além disso, existe a migração da metodologia do banco para a metodologia ágil. Cada vez mais a questão é colocar mais funcionalidades dentro do banco que cada um anda consigo, que é o celular.

Já Cristina, do Itaú, diz que eles fizeram grande reorganização do banco em torno de necessidades. Estão organizados em comunidades que tratam da jornada do cliente, usando os dados para entender o estágio que ele se encontra. 4 princípios: simplicidade, segurança, estar em todos os lugares e agilidade.

Um dos últimos assuntos foi as medidas contra fraude e roubo de dados na economia cashless. Nesse ponto, Mayara cita o pix e diz que é preciso fazer com que a adesão seja segura e consciente. Somente o fato de não andar com dinheiro já é uma camada de segurança, além de ter a rastreabilidade das transações.

Ela prossegue dizendo que é preciso de mecanismos de segurança desde antes da transação, como um onboarding seguro, mecanismos robustos de autenticação, uso de IA para identificar o que é transação atípica e qual de fato não confere riscos. Além disso, é preciso educar o cidadão também para ele entender o que fazer caso sofra algum tipo de fraude ou outro dano.

No âmbito do pix, as instituições são obrigadas a reportar a fraude para ser compartilhada e gerar um efeito de rede na proteção contra as fraudes.

Real Digital e o Brasil no mapa das tokenizações

No Auditório Febraban Cinza, o painel destacou um dos temas mais discutidos no momento: o Real Digital. O debate contou com a participação de especialistas do setor financeiro e blockchain, como Larissa Moreira, Coordenadora para CBDC e Crypto do Itaú Unibanco, Jayme Chataque, Sr, Head de Ativos Digitais e Blockchain do Santander Brasil, Thamilla Talarico, Sócia-líder de Blockchain e Cripto da EY Brasil, Fabio Araujo, Economista do Banco Central do Brasil e Leandro Vilain, Partner da Prática de Finance Service da Oliver Wyman Brasil. A moderação ficou a cargo de João Borges, Diretor de Comunicação, Marketing, Mídias Sociais e Eventos da Febraban.

Durante o painel, foram abordados diversos tópicos relacionados à moeda digital e suas possibilidades. Fabio Araujo mencionou um desafio realizado no ano anterior para identificar casos de uso de moedas de bancos centrais. No Brasil, encontrou-se um problema interessante a ser resolvido: a privacidade dos usuários. Com o objetivo de encontrar um equilíbrio entre privacidade e oferta de produtos, o piloto do Real Digital foi aberto, incluindo a participação da ClearSale.

Thamilla Talarico ressaltou a importância do avanço do Real Digital globalmente, destacando o papel das Central Bank Digital Currencies (CBDCs) na criação de uma nova estrutura de mercado financeiro tokenizado e regulado. Cada país tem abordado o uso dessas moedas digitais de forma diferente, mas no Brasil, a CBDC é vista como um impulsionador de novos modelos de negócios e maior inclusão financeira, incluindo acesso a crédito. O Banco Central do Brasil se inspira no ecossistema de finanças descentralizadas para promover avanços regulatórios e posicionar o país como uma jurisdição líder na discussão das CBDCs em nível mundial.

Leandro Vilain disse que cerca de 130 países estão envolvidos em iniciativas relacionadas às CBDCs, indicando que essa é uma tendência mundial que pode remodelar a estrutura do sistema financeiro global. Ele destacou o piloto do Real Digital como uma prova do pioneirismo do Brasil nesse sentido, e agora é necessário avaliar como aplicar esses casos de uso no cotidiano dos consumidores, saindo da mera discussão tecnológica e olhando para as aplicações práticas.

Larissa Moreira enfatizou a importância da priorização de casos de uso no piloto do Real Digital. Serão executados cenários pré-estabelecidos com os principais componentes a serem testados, incluindo o acesso do cliente do varejo ao Real tokenizado e a tokenização de ativos financeiros, como títulos públicos federais. Essa abordagem permitirá testar toda a cadeia de transações, incluindo a liquidação bancária e entre clientes, além de entender os benefícios sistêmicos e os modelos de negócio associados.

Jayme Chataque explicou que o primeiro componente do Real tokenizado permitirá que os brasileiros negociem ativos digitais utilizando uma plataforma compatível com as instituições financeiras existentes. O Real Digital funcionará como um lastro para dar confiança aos ativos digitais que estão sendo desenvolvidos. Jayme também ressaltou que a plataforma está sendo construída não apenas para transacionar os três ativos iniciais, mas para abranger uma variedade de produtos financeiros no futuro.

Quanto às diretrizes do Real Digital, Thamilla destacou a importância da simetria regulatória, com foco na testagem da privacidade e rastreabilidade. Ela enfatizou a necessidade de ajustar as regras legais para casos de uso que envolvam blockchain público e privado, além da conformidade com as regulamentações existentes na escrituração de ativos digitais.

Leandro ressaltou a transparência das diretrizes do Banco Central e a importância de esclarecer que a tokenização está sendo criada como uma estrutura, e não como uma nova moeda digital. Ele destacou a necessidade de dissipar equívocos sobre o assunto.

No que diz respeito ao aprendizado das novas tecnologias, Fabio mencionou a importância de compreender a mudança de paradigma da web 2 para a web 3. Ele enfatizou que não basta ter conhecimento do sistema financeiro e programação, é necessário entender como aproveitar as vantagens oferecidas pela tecnologia blockchain. O aprendizado contínuo é fundamental nesse processo.

Larissa ressaltou que o aprendizado é intrínseco à tecnologia e que é importante aprender com as execuções anteriores. Além da capacitação, ela destacou a importância da representatividade no mercado, promovendo a participação de mulheres em cargos de liderança e desenvolvimento, para garantir a diversidade de modelos de negócio.

A questão da educação financeira também foi abordada. Thamilla ressaltou que um dos principais objetivos do Real Digital é a inclusão financeira, e para isso, a educação financeira é essencial. Ela enfatizou a importância de transmitir o entendimento sobre essa nova tecnologia para a população, destacando os benefícios e simplificando a experiência do usuário, sem a necessidade de compreender detalhadamente a tecnologia subjacente.

Jayme enfatizou o desafio de tornar a jornada do cliente simples e sem complexidade, equilibrando a facilidade de uso com a explicação dos riscos envolvidos.

Larissa ressaltou que a proposta do Real Digital não se limita a resolver problemas de pagamento instantâneo, mas também busca incentivar a população a explorar esse novo modelo financeiro, como a compra de títulos públicos tokenizados. Ela mencionou que assim como o país enfrentou desafios ao introduzir o PIX e o Open Finance, o próximo passo é explicar às pessoas sobre o Real Digital.

Por fim, João Borges mencionou a importância da educação financeira para evitar que as pessoas sejam desinformadas. Thamilla destacou que o Real Digital visa justamente promover a inclusão financeira e que é fundamental fornecer informações sobre os benefícios e oportunidades oferecidos pela nova tecnologia, garantindo a segurança necessária para que as pessoas possam utilizar os serviços e produtos disponíveis.

As inovações tecnológicas e a ciber-resiliência a serviço da sociedade

As inovações tecnológicas e a ciber-resiliência a serviço da sociedade

No Auditório Febraban Azul, a Cibersegurança foi assunto no painel que recebeu Adriano Volpini, Diretor de Segurança do Itaú Unibanco, Eva Pereira, Diretora de Cultura e Conscientização em

Segurança na IBLISS Digital Security e vice-líder Brasil na WOMCY (Latam Women in Cybersecurity), Julio Gomes, Vice-presidente para Serviços Financeiros da

Microsoft Brasil, Richard Silva, CISO do Santander e Valdemar Latance, Delegado da Polícia Federal. A mediação ficou por conta de Carolina Sansão, da Febraban.

Carolina iniciou a discussão mencionando a guerra cibernética presente no conflito entre Ucrânia e Rússia, situando o contexto da importância da ciberdefesa e da segurança na sociedade.

O painel abordou questões relacionadas à segurança cibernética e às defesas contra ameaças. Adriano enfatizou que, embora a segurança seja relativa e todos os aspectos da vida envolvam riscos, existem soluções e profissionais disponíveis para mitigar esses riscos. Ele destacou a confiança nas escolhas pessoais e na segurança da empresa em que trabalha, ressaltando que, com as ofertas de segurança disponíveis atualmente, é possível considerar-se seguro.

Richard mencionou que os fraudadores visam as instituições financeiras para sequestrar contas e prejudicar operações, mas os bancos têm investido significativamente em medidas de segurança para enfrentar esses desafios.

Eva ressaltou a importância do trabalho cultural e da conscientização no combate aos riscos cibernéticos. Ela mencionou que há carência de maturidade nesse aspecto e que é essencial levar a tecnologia para as pessoas de modo que elas entendam sua importância.

Julio falou sobre a transformação do crime cibernético em um negócio com quadrilhas especializadas. Ele destacou a mudança de foco da prevenção para a minimização do impacto e a recuperação rápida após um ataque. Além disso, mencionou a necessidade de olhar para o futuro e considerar soluções além das técnicas.

Valdemar ressaltou que os bancos oferecem segurança, mas não se pode esquecer do risco envolvido. Ele enfatizou a importância da ciber-resiliência e destacou os desafios enfrentados com o avanço da tecnologia, incluindo o uso de inteligência artificial em deepfakes e ataques cibernéticos. Ele defendeu a integração entre o Estado e a iniciativa privada nesse cenário.

Carolina perguntou sobre a maturidade da segurança cibernética da população brasileira, e Valdemar enfatizou que há muito espaço para evolução. Ele mencionou que a maioria das pessoas ignora os riscos do ambiente cibernético e ressaltou a importância das campanhas educativas dos bancos para conscientizar as pessoas sobre os perigos.

No que diz respeito à punição dos criminosos cibernéticos, Valdemar enfatizou que a polícia precisa de estrutura e integração entre os policiais para investigar e apurar os crimes adequadamente.

Carolina perguntou como é possível promover a resiliência cibernética na sociedade. Eva destacou quatro fatores-chave: cultura, testes constantes, análise dos fornecedores e disseminação da mensagem para o público em geral. Ela ressaltou a importância de trabalhar a cultura de segurança em conjunto com as tecnologias, estabelecendo processos que devem ser seguidos. Além disso, destacou a necessidade de realizar testes constantes para garantir a adequação das tecnologias e a capacidade de contenção em caso de incidentes. A análise dos fornecedores também é crucial, assegurando a segurança em todas as áreas organizacionais. Por fim, Eva enfatizou a importância de pensar em segurança desde a concepção dos projetos e de levar a mensagem de segurança da informação para todas as pessoas, incluindo desde a equipe de limpeza até a alta diretoria.

Carolina questionou como equilibrar inovação, tecnologia e segurança para disponibilizar serviços seguros aos cidadãos. Adriano respondeu que a migração para canais digitais é uma demanda imposta pelos próprios clientes, e a concepção de soluções deve considerar a segurança desde o início do processo. Ele destacou o conceito de "security by design", no qual a segurança é incorporada ao desenvolvimento das soluções desde o início. As instituições financeiras estão investindo em barreiras de segurança cada vez mais robustas, utilizando tecnologias avançadas, como biometria facial e tokens com senhas randômicas.

Richard ressaltou que muitas tecnologias que antes eram pouco usuais se tornaram commodities, como a biometria facial. Ele enfatizou a importância da descentralização nas organizações e da responsabilidade das instituições em investir o máximo possível em segurança, a fim de não sobrecarregar os clientes com a responsabilidade pela segurança.

Julio destacou a importância de trazer a segurança para o dia a dia dos colaboradores, não apenas focando na experiência do cliente. Ele enfatizou que quanto mais a segurança for integrada à experiência dos colaboradores, mais segura será a organização como um todo.

Valdemar explicou que a atuação da Polícia Federal nos crimes cibernéticos e financeiros baseia-se na cooperação entre órgãos e entidades privadas, incluindo a cooperação internacional. Ele ressaltou que a PF tem como foco a proteção de crianças, as estruturas críticas do governo federal e a rigidez do sistema financeiro. A inteligência policial, a coleta de informações e o foco em abusadores sexuais, vítimas e fraudes bancárias eletrônicas são fundamentais para combater esses crimes.

Sobre a proteção das pessoas no uso de bancos no celular, Adriano mencionou que os aplicativos bancários são desenvolvidos levando em consideração a segurança como prioridade. Tecnologias avançadas, como autenticação biométrica e tokens com senhas aleatórias, são utilizadas para garantir a proteção dos usuários. Ele ressaltou que a concepção do desenvolvimento dos aplicativos considera que o usuário possui um banco em suas mãos, ampliando a visão de proteção e segurança.

Carolina questionou como potencializar a conscientização das pessoas em relação à segurança cibernética. Eva destacou que a segurança da informação deixou de ser um assunto exclusivo do ambiente corporativo e é importante ter sensibilidade para compreender o consumidor. Ela enfatizou a importância de utilizar uma linguagem educativa e de fácil assimilação, buscando abordar a segurança de forma ampla e considerando todos os aspectos, não apenas os tecnológicos.

Quanto ao uso da Inteligência Artificial (IA), Richard mencionou a importância de trazê-la para o campo da proteção. Enquanto os criminosos iniciantes utilizam a IA para cometer crimes, essa mesma tecnologia pode ser aplicada para fortalecer a defesa cibernética. Ele destacou a importância de tecnologias baseadas em IA que possam compreender malwares e preparar as defesas necessárias.

Julio acrescentou que a IA pode ser utilizada para aumentar a produtividade e reduzir riscos. Ele mencionou a importância de educar diferentes grupos, como idosos e jovens, sobre os diferentes tipos de ataques cibernéticos e vulnerabilidades existentes.

Adriano ressaltou que, embora as pessoas normalmente tenham receio do novo, a tecnologia oferece oportunidades para uma segurança melhor e mais eficiente. Ele incentivou aproveitar as vantagens da tecnologia para auxiliar na segurança cibernética.